扶養とは?控除についてや社会保険について解説

日本の税制や社会保険制度には「扶養控除」という考え方があり、たとえば夫が妻を扶養すること(妻が夫の扶養に入ること)で所得税や住民税の負担が軽減されたり、健康保険や年金保険の保険料が免除されたりします。今回は、扶養という考え方について、また扶養控除の制度について分かりやすく解説していきます。

▼【リンクアンドモチベーションのサービス特徴】が分かる資料はこちら

目次[非表示]

- 1.扶養とは?意味と定義

- 2.扶養控除とは?

- 3.税制上の扶養控除

- 4.社会保険上の扶養控除

- 5.健康保険の扶養に入るために必要な手続き

- 6.扶養から外れるボーダーライン「年収の壁」とは?

- 7.社会保険上の扶養から外れる場合

- 8.扶養の範囲内で働くメリット

- 9.扶養の範囲内で働くデメリット

- 10.まとめ

- 11.扶養に関するよくある質問

扶養とは?意味と定義

扶養とは、一人で生計を立てることができない者に対して、親族などが経済的な援助をおこなうことを言います。たとえば、「妻が夫の扶養に入る」「学生のうちは親の扶養に入る」といった使い方をし、一般的に扶養する人は「扶養者」、扶養される人は「被扶養者」と言われます。

日本の税制や社会保険制度には「扶養控除」という考え方があり、扶養している人の所得税や住民税の負担が軽減されたり、扶養される人の健康保険や年金保険の保険料が免除されたりします。

▼社会保険に関する記事はこちら

社会保険とは?加入条件や雇用保険との違い、メリット・デメリットを解説!

扶養親族・扶養家族とは?

扶養親族とは、扶養される親族のことを言います。一般的な例を挙げると、「会社員の夫、パートの妻、高校生の子ども」という3人世帯においては、妻と子どもが扶養親族ということになります。また、夫が別居している親に対して経済的な援助をしている場合は、その親も扶養親族に含まれます。なお、扶養親族は「扶養家族」と言われることもありますが、意味の違いはありません。

扶養控除とは?

扶養控除とは、親族を扶養している人や扶養を受けている人の税負担・保険料負担を軽減するための制度のことです。そもそも、扶養控除には「税制上の扶養控除」と「社会保険上の扶養控除」があります。

税制上の扶養控除は、親族を扶養している人の税負担が軽減される仕組みであり、具体的には所得税や住民税の控除を受けることができます。一方、社会保険上の扶養控除は、扶養されている人の保険料負担が免除される仕組みであり、具体的には健康保険や厚生年金保険に扶養控除のルールがあります。

扶養控除を受けるためにはいくつかの条件がありますが、税制上の扶養控除と社会保険上の扶養控除では条件が変わってきます。「扶養を受ける人の年収」は条件の一つになっており、一定の年収を超えると扶養を受けられなくなりますが、この年収額も税制上の扶養控除と社会保険上の扶養控除では異なります。なお、ボーダーラインになる年収は一般的に「年収の壁」と呼ばれます。年収の壁については後述しています。

よく「扶養内で働く」という表現が使われますが、これは「扶養控除を受けられる年収の範囲内で働く」という意味です。一方、「扶養から外れる」と言ったら、「年収などの条件を満たさなくなって、扶養控除を受けられなくなる」ことを意味します。

税制上の扶養控除

税制上の扶養控除とは、扶養親族がいる納税者が受けられる「所得控除」の一種であり、親族を扶養している人の経済的な負担を軽減するために設けられた制度です。具体的には、所得税や住民税の控除を受けることができます。たとえば、夫が妻や子どもを扶養している場合であれば、夫の所得税や住民税の負担が軽くなります。

税制上の扶養控除を受けるためには、以下の4つをすべて満たす16歳以上の扶養親族がいる必要があります。なお、16歳未満の子どもは税制上の扶養親族にはなりません。

税制上の扶養親族に該当する人の条件(扶養控除を受けるための条件)

①配偶者以外の親族(6親等内の血族および3親等内の姻族)であること

血族とは、自分の血縁の親族のことを言います。1親等の血族が父母や子で、2親等の血族が祖父母や兄弟姉妹、孫になります。姻族とは、婚姻によって家族になった人たちのことです。1親等の姻族は、配偶者の父母や兄弟などです。なお、配偶者は税制上の扶養控除の対象にはならず、後述する「配偶者控除」「配偶者特別控除」の対象になります。

②納税者と生計を一にしていること

扶養親族になるには、納税者と被扶養者が同一生計で暮らしている必要があります。同居していれば同一生計になりますが、必ずしも同居している必要はありません。たとえば、勤務、修学、療養などの都合で別居している場合でも、常に生活費、学資金、療養費などを送金している場合は、同一生計として取り扱われます。

③年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)であること

たとえば、納税者の子どもがアルバイトで年間103万円を超える給料を得ている場合、扶養から外れるため、扶養控除を受けることはできません。

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

親族が青色申告の事業専従者として給与の支払いを受けている場合や、白色申告者の事業専従者である場合は扶養控除を受けることはできません。

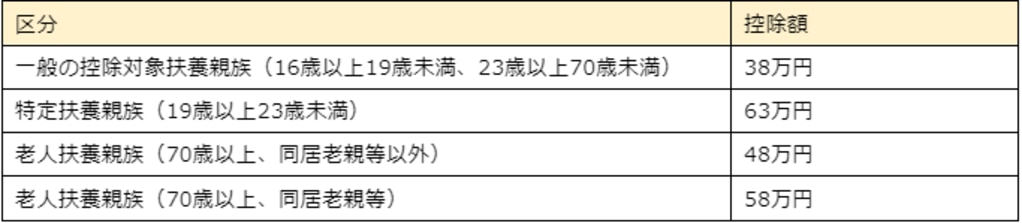

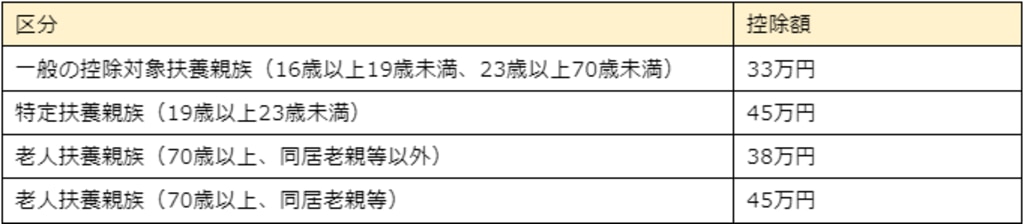

扶養控除の控除額

所得税

住民税

※参考:No.1180 扶養控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1180.htm

配偶者控除と配偶者特別控除

上述のとおり、納税者の配偶者は扶養控除の対象にはなりません。その代わり、「配偶者控除」や「配偶者特別控除」という所得控除が用意されています。

配偶者控除

配偶者控除とは、一定以下の所得金額の配偶者がいる納税者が受けられる所得控除です。控除対象になる配偶者は、以下の4つをすべて満たす人です。

①民法の規定による配偶者であること

②納税者と生計を一にしていること

③年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)であること

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

また、配偶者控除を受ける納税者本人の合計所得金額が1,000万円を超えていないことも条件になります。①にあるとおり、配偶者は、民法の規定により効力が生じた婚姻に基づく配偶者である必要があります。内縁の妻など、事実婚の相手は配偶者控除の対象にはなりません。

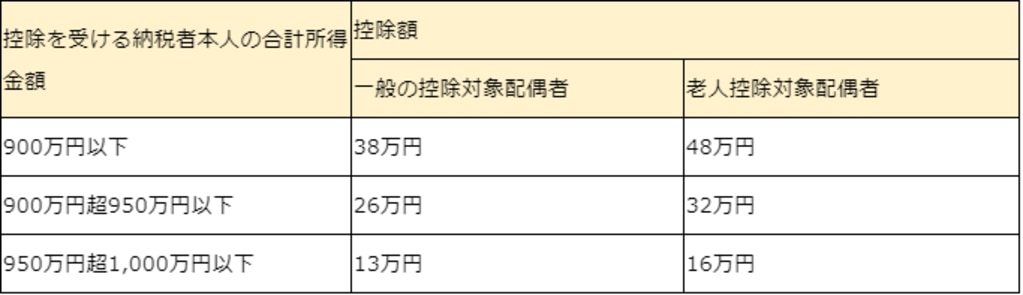

配偶者控除の控除額は以下のとおりです。

※参考:No.1191 配偶者控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm

配偶者特別控除

配偶者特別控除とは、配偶者に48万円を超える所得があり配偶者控除を受けられない場合でも、配偶者の所得金額に応じて受けられる所得控除のことです。配偶者特別控除を受けるためには、以下の5つの条件をすべて満たしている必要があります。

①控除を受ける納税者本人のその年における合計所得金額が1,000万円以下であること

②配偶者が、次の要件すべてに当てはまること

(イ)民法の規定による配偶者であること

(ロ)控除を受ける人と生計を一にしていること

(ハ)その年に青色申告者の事業専従者としての給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

(ニ)年間の合計所得金額が48万円超133万円以下であること

③配偶者が、配偶者特別控除を適用していないこと

④配偶者が、給与所得者の扶養控除等申告書、または従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

⑤配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

配偶者特別控除の控除額(令和2年分以降)は以下のとおりです。

※参考:No.1195 配偶者特別控除|国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1195.htm

社会保険上の扶養控除

社会保険上の扶養控除とは、被扶養者が保険料の負担なく社会保険に加入できる仕組みのことです。たとえば、妻が夫の扶養に入っている場合、妻は保険料を負担することなく夫の健康保険や厚生年金保険に加入することができます。

健康保険

全国健康保険協会「協会けんぽ」では、健康保険の対象となる被扶養者の範囲、および被扶養者の収入について、以下の条件を設けています。

被扶養者の範囲

①被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

※必ずしも同居している必要はない

②被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

(1)被保険者の三親等以内の親族(①に該当する人を除く)

(2)被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

(3)配偶者が亡くなった後における父母および子

※同一の世帯とは、同居して家計を共にしている状態

※後期高齢者医療制度の被保険者等である人は除く

被扶養者の収入基準

・被保険者と同一世帯に属している場合

年間収入が130万円未満(※)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

・被保険者と同一世帯に属していない場合

年間収入が130万円未満(※)であって、かつ、被保険者からの援助による収入額より少ない場合には、被扶養者となります。

※60歳以上の人や障害のある人が被扶養者となる場合は年収180万円未満でなければなりません。

※参考:被扶養者とは? | こんな時に健保 | 全国健康保険協会

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3163/1959-230/

厚生年金保険

厚生年金保険の場合、被扶養者として認められるのは配偶者のみで、年齢は20歳以上60歳未満と限定されています。被扶養者の収入に関する条件は健康保険と同様です。

健康保険の扶養に入るために必要な手続き

健康保険上の扶養に入るためには、被保険者の勤務先に「被扶養者状況届」と「健康保険被扶養者(異動)届」を提出する必要があります。

被扶養者状況届

被扶養者状況届は、新しく扶養に入る人の扶養の状況や就労・収入の状況などを記載・申告し、健康保険の被扶養者となる条件を満たしているかどうかを確認してもらうための書類です。

健康保険被扶養者(異動)届

健康保険被扶養者(異動)届は、被扶養者に増減があった場合に、その旨を報告するための書類です。結婚・離婚や出産などで、被扶養者に増減があった場合に提出が必要になります。

扶養から外れるボーダーライン「年収の壁」とは?

扶養に入っている人が、一定の年収を超えると扶養から外れ、扶養控除を受けられなくなります。このボーダーラインは一般的に「年収の壁」と呼ばれます。年収の壁は、「103万円の壁」「106万円の壁」「130万円の壁」「150万円の壁」「201万の壁」などがあり、税制上の壁と社会保険上の壁に分かれます。

よくあるパターンとして、会社員の夫とパート・アルバイトの妻(被扶養者)という設定で、それぞれご説明します。

103万円の壁(税制上の壁)

所得税は、48万円の基礎控除と55万円の給与所得控除があるため、年収が103万円(48万円+55万円)までなら課税されません。逆に言えば、妻の年収が103万円を超えると、妻自身に所得税が課せられるということです。

106万円の壁(社会保険上の壁)

妻の勤務先の従業員数が501人以上の場合、年収が106万円(月収88,000円)を超えると夫の扶養から外れ、勤務先の社会保険に加入し、妻自身で保険料を納めることになる場合があります。勤務先の健康保険と厚生年金保険に加入すると、勤務先と折半する形で保険料を負担することになるので、毎月の手取りは少なくなります。

130万円の壁(社会保険上の壁)

妻の年収が130万円以下であれば夫の扶養に入るため、保険料を負担しなくても、夫が勤務先で加入している社会保険(健康保険・厚生年金保険)の被保険者になることができます。しかし、妻の年収が130万円(月収108,334円)を超えると、夫の扶養から外れるため、妻は自分自身で社会保険に加入して保険料を納めることになります。

勤務先の従業員数が少なく、106万円の壁に引っかからなかった人も、年収が130万円を超えたら必ず自分で社会保険に加入しなければいけません。

150万円の壁(税制上の壁)

妻の年収が150万円以下であれば、夫は配偶者控除を受けることができ、所得から最大38万円を控除することができます。しかし、妻の年収が150万円を超えると、夫は配偶者控除を受けられなくなります。

201万円の壁(税制上の壁)

妻の年収が150万円を超えても201万円までの間に収まっていれば、夫は配偶者特別控除を受けることができます。しかし、妻の年収が201万円を超えると、夫は配偶者特別控除を受けられなくなり、所得税・住民税の負担が増えることになります。

社会保険上の扶養から外れる場合

「年収の壁」でご説明したとおり、社会保険上は被扶養者の年収が130万円を超えると扶養から外れることになります。その他、社会保険上の扶養から外れるケースとしては、以下のような場合が挙げられます。

被扶養者が就職した場合

被扶養者が就職した場合、扶養から外れて就職先の社会保険に被保険者として加入するケースがあります。

被扶養者が別の扶養に入った場合

たとえば、被扶養者であった子どもが結婚した場合、扶養から外れて、結婚相手の扶養に入るケースがあります。

被扶養者が75歳以上で後期高齢者の保険証をもらった場合

75歳(一定の障害のある方は65歳)になると、後期高齢者医療制度に加入します。そうなると、健康保険の扶養から外れ、国民健康保険に加入することになります。

子どもを共同扶養していて、夫婦の年収が逆転した場合

夫婦が共働きで扶養している子どもがいる場合、その子どもは年収が多いほうの親の被扶養者となります。そのため、夫婦の年収が逆転した場合は現在の親の扶養から外れ、年収が高い親の扶養に入ることになります。

雇用保険(失業給付)を受給するようになった場合

勤務先を退職し、失業給付を受給するようになった場合は扶養から外れることになります。

その他、被扶養者であった配偶者と離婚した場合や、被扶養者が死亡した場合なども、社会保険上の扶養から外れることになります。

扶養の範囲内で働くメリット

よくあるパターンとして、会社員の夫とパートの妻(被扶養者)という設定で、妻が扶養の範囲内で働くメリットについてご説明します。

所得税が課せられない

妻の年収が103万円以下であれば、基礎控除と給与所得控除で差し引いた金額が0円になるので、所得税が課せられません。

配偶者控除や配偶者特別控除を受けられる

妻の年収が150万円以下であれば、夫は配偶者控除を受けることができます。また、妻の年収が150万円を超えても201万円以内であれば、夫は配偶者特別控除を受けることができます。その結果、夫の税負担が軽減されます。

年金保険料を負担しなくていい

妻が社会保険上の扶養に入っていなければ、自分で国民年金に加入して保険料を負担しなければいけません。しかし、夫の扶養に入っていれば、自ら保険料を負担しなくても、夫の勤務先の年金保険に加入することができます。

健康保険料を負担しなくていい

妻が社会保険上の扶養に入っていなければ、自分で国民健康保険に加入して保険料を負担しなければいけません。しかし、夫の扶養に入っていれば、自ら保険料を負担しなくても夫の勤務先の健康保険に加入することができます。

会社によっては手当をもらえる

企業によっては、扶養親族を持つ従業員に「扶養手当」や「家族手当」といった名目で金銭を支給しているところもあります。金額は企業によって異なりますが、支給条件は社会保険上の扶養控除の条件と同じにしている企業が多いようです。

扶養の範囲内で働くデメリット

よくあるパターンとして、会社員の夫とパートの妻(被扶養者)という設定で、妻が扶養の範囲内で働くデメリットについてご説明します。

高収入を得られない

扶養内で働くということは基本的に、給与が一定の金額を上回らないように働くということです。そうなると、年収は数十万円~百数十万円くらいになるため、高収入を得ることはできません。税負担や保険料負担が増えてもいいから手元に残るお金を増やしたいという人は、扶養から外れ、たくさん稼ぐという選択をすべきでしょう。

将来の年金受給額が少なくなる

夫の扶養に入っていれば、保険料を負担することなく夫の勤務先の年金に加入できますが、将来受け取るのは国民年金になります。扶養から外れて自分で厚生年金に加入する場合に比べると、将来の年金受給額は少なくなります。

勤務先の選択肢が限定される

夫の扶養の範囲内で働こうと思ったら、通常はパートやアルバイトで仕事を探すことになります。そのうえで「年収の壁」を超えないようにしなければいけないため、勤務日数や勤務時間を抑える必要があります。そのため、勤務先の選択肢は限定されてしまうでしょう。

まとめ

昨今、働き方が多様化しており、時短勤務や在宅勤務をする人も増えていますし、結婚や出産を機に、アルバイトやパートに切り替える人も多くいます。その際は、税金や保険料の負担も含め、「どのように家計をやりくりしていくか?」というプランニングが重要になってきます。今回解説した扶養控除のルールやメリット・デメリットを理解したうえで、最適な働き方を選択するようにしてください。

扶養に関するよくある質問

Q:配偶者控除とは?配偶者特別控除の違いとは?

A:配偶者控除も配偶者特別控除も、配偶者がいる人の所得税・住民税の負担を軽減する所得控除の一種です。配偶者控除は、配偶者の年収が150万円以下など、いくつかの条件を満たす場合に、納税者の所得から一定額を控除することができます。一方、配偶者特別控除は、配偶者の年収が150万円を超えた場合でも201万円以下に収まっていれば、年収に応じて段階的に控除を受けることができます。

配偶者の年収のみで考えると、103万円までは配偶者控除の対象となり、103万円を超えると配偶者特別控除に切り替わります。そして、201万円を超えると、いずれの控除も受けられなくなると認識しておきましょう。

Q:夫婦が別居していても扶養に入れる?

A:夫婦が離婚すると相互に扶養義務がなくなるため、扶養から外れることになります。一方、夫婦が別居していても、離婚していなければ税制上の扶養控除は適用され続けます。

しかし、健康保険上の扶養は「別居の実態」が重視されます。たとえば、別居によって夫が妻や子どもを扶養しなくなっていたら、離婚していなくても妻子は夫の扶養から外れます。別居中に健康保険上の扶養が適用されるためには、毎月一定額を送金しているなど、「扶養しているという実態」が必要です。

▼【リンクアンドモチベーションのサービス特徴】が分かる資料はこちら